人生分成很多種不同階段,在每個階段中各自負擔不一樣的角色與任務。

學生階段是讓自己像塊海綿一般,貪婪地吸收各種知識、為個人將來奠定好學識的根基。在步入職場的第一個十年,則是嘗試運用所學汲取各種實務經驗,此時風險承受度大、移動彈性高可接受各種不同挑戰。財務上雖不豐沛,但在一個人飽全家飽的狀態下,所賺入的每一錢都可做為自我投資的基金。而當面臨工作後的第二個十年時,就不得不開始深思各項準備工作。(例如:退休生活 )

我們可以試想一下,現代人大多擁有大學以上學歷,投入職場的年紀落在23歲左右,經歷過第一個十年後普遍已完成各種嘗試性想法(壯遊、海外求學、國外工作等),並找到合適的另一半攜手走入婚姻家庭之中,也可能第一個孩子已經出生。但不是每個人都是很幸運可以獲得原生家庭財務上的支持,靠自己打拼是個常態。

在這個階段,可說是個高度燃燒的時刻。像是房屋貸款、教育支出、車貸、孝親費與家庭保險等,各式各樣的支出接踵而來,這便是俗稱的「高壓三明治時期」,而這個時候也是每個人收入增長的黃金時期,如何利用這個黃金時期幫自己往後的退休生活做好準備,是個重要的議題。

圖片來源:unsplash

退休生活這件事情,在這時期看似遙遠,倘若沒意識到的話便難以積極做好準備。我們大多數人都有偷懶迴避的天性,只會對眼前的困難積極對應,但對於更長遠的規劃則付之闕如。退休金的準備需要長期抗戰,並不是等到退休的那一刻才來思考。

有些人樂觀的以為,退休時領到一筆退休金便足以安穩度日,事實上這個觀念並不正確。我們可以利用三道退休防線來檢視,這三道分別為:

1. 政府強制。

2. 商業年金。

3. 個人準備。

第一道:政府強制

在職場中大致分為軍公教勞四個身份,軍公教有的退撫基金作為退休保障,而廣大的勞工朋友則是勞保與勞退,未就業者則是參加國民年金。各位要先有一個觀念,自從勞退新制開辦後,只要勞工朋友從投入職場並加入新制的那一刻起公司便每月繳交勞保費用與強制提撥6%的薪資到勞退帳戶內作為將來的退休金,當勞工退休時企業並沒有責任要在額外給付任何退休金 ,所以退休時所能領的的金額就是在工作時一點一滴準備下來的部分。

這個部分每個人就可以估算大概的每月退休金的提領額度。我們以一個年輕人在30歲開始投入職場且起薪4萬元,工作到60歲申請退休投保年資30年,以這樣的條件利用勞保局網站計算。可得到兩個理想數

據:

合計32,965,這個數據是上述案例中可從政府機構所設計的退休保障制度中所獲得的每月退休金 。這個數字看似還不錯,要額外思考的是「退休時的購買力減幅」、「對於個人所得替代率多寡」(註:「所得替代率」指退休後平均每月可支配金額與退休當時的每月薪資的比例。。

若上述數字讓你覺得保障不足的話,在政府設計架構中,可以增加勞退的提撥率由6%增加到12%。其他手段的話則是要利用商業年金與個人準備來達成。而這兩個部分都擁有很高的彈性,只要我們願意的話,超過所得替代率100%也不是不可能的事情。

圖片來源:unsplash

第二道:商業年金

商業年金簡單講就是利用年金險的形式來提高每月的給付金額,這部分有兩個繳費方式:

1.期繳:每月每季每年繳一定費用。

2.躉繳:一次繳清,即期給付。

前者適合長期規劃將資金壓力分散,後者則是適合退休時將大筆資金轉給保險公司立即轉為月退形式,可避免因手上大筆資金不小心花光造成往後日子失去保障。

商業年金的部分就可以依照個人的資金狀況規劃,想增加多少替代率就自行規劃適當的年金險額度即可,至於保單內容就可自行找尋合適的保險公司洽詢。不過保險公司在年金險的利率上大多落在2.5~3%之間,要想要更有效率的提高運用個人資金,進行投資也是可行作法。

第三道:個人準備

個人準備的部分,可以很保守也可以積極地運用來獲取較高的投資報酬。

以保守準備來看,可運用定存或是購買政府公債的形式賺取利息收入,這部分目前落在0.8~1.3%之間(每年視利率浮動而定),較積極的作法則是投入股票市場,透過存股的模式來加速退休金的準備。

如何利用存股 ,讓退休金加速累積?

「定存」與「存股」在概念上都是將資金投入在金融工具上。唯兩者承擔的風險度不同,一個為無風險低報酬(1%左右),一個為中度風險較高報酬(5~7%)。

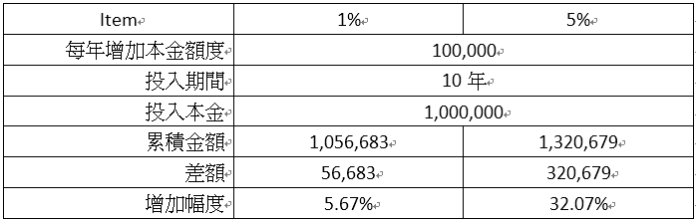

想要加快累積速度,將定存的資金轉入存股之中是個理想作法,而一般人普遍傾向於避免本金虧損,這樣的想法限制住退休金增值的速度,單從殖利率的1%與 5%來看,經過時間的放大兩者的差異就相當巨大。我們以一個簡易20年的複利計算來比較,若兩者假設條件均為每年增加100,000額度且產生的利息均在投入本金內。

經過時間的放大,兩者增加的金額差了6倍之多。更不用說在存股的過程中除了配息以外,還有更多獲得資本利得(價差)的機會產生。

該運用何種指標有效選股?

除了銀行股之外,也可以運用財務指標選擇不同產業的個股作為存股選擇,而財務可供運用的指標有上百種,我們需依據特性選出對應指標。那對於定存股我們該如何期待呢?筆者觀察,許多人對於定存股的期待不外乎是建立第二現金流量取代薪資收入,那重點便放在能不能穩定的發放高額現金股利,另一個重點是能不能填權?

現金流重點:

1. 持續發放現金股利。

2. 公司是否有持續獲利體質支持填權。

指標的部分建議採用:

八年以上的現金股利發放記錄 : 穩定的發放記錄。

利息保障倍數 >50 : 低利息壓力,有足夠現金發放。

股東權益報酬 >8% : 賺足夠的錢支持股價填權。

透過上述的指標選股,我們可以得到以下的個股資料:

從上述的篩選後清單與相同的累積報酬率比較來看,除了銀行股之外傳統產業與電子類股中甚至有更高的累積報酬率表現,不過因每個產業的風險程度與產業週期不一,在不同時間點的報酬率表現也不盡相同,選擇合適個股外加入不同產業個股來分散景氣循環風險也是個必要步驟。

無論從資料的那個角度來看,將資金停泊在銀行內顯然僅是個存錢方便提領的地方,而非增長加速的好選擇。各位朋友們若是想要加速累積退休金 、聰明用錢,承擔波動風險將資金投入資本市場中,才是更好的選擇喔!

YOTTA 你最專業的學習夥伴,提供優質內容與有趣觀點,擴大豐富你的視野。

- 訂閱股魚的專欄,不錯過新文章通知。

- 延伸學習:股市包租公存股秘訣|提早拿回生活選擇權

封面圖片來源:unsplash