有時候會在網路上看到討論如何快速賺大錢的議題或商品,或在市面上看見教人快速致富的書籍,也常常在粉專上看見大家熱烈地討論投資話題,有這樣熱切學習的心是非常好的!

在這篇文章想要回到源頭、特別提醒大家,理財並不是一蹴可幾的,以及不要低估理財第一步——「儲蓄」的重要性。

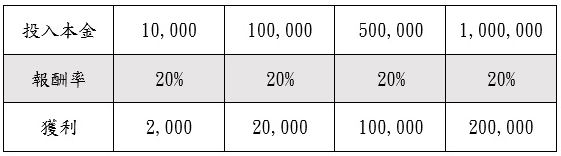

我們來看看若以下有著不同存款的四位學員,在上完艾蜜莉的課程後實際操作後報酬率都來到了20%。

我們來看看不同存款獲利能夠有多大的差別。

- 投入了一萬元,20%的投報率,賺得兩千元;

- 投入了十萬元,20%的投報率,賺得兩萬元;

- 投入了五十萬元,20%的投報率,賺得十萬元;

- 投入了一百萬元,20%的投報率,賺得二十萬元。

從這個表格我們可以得知,不只投報率高低重要,能夠投入的本金也扮演著相當重要的角色。好的投資是需要時間研究、以及等待好的時機入場;但是儲蓄及控制開銷卻是每天、每個當下可以實踐的。

今天就來分享《不上班也有錢:33歲開始Winnie散漫遊》作者Winnie在十多年內達到財務自由的儲蓄心法。

如何在40歲前達到「財務自由」?

Winnie在出國旅遊嘗試過後旅行的自由及美好後,決心要在40歲前、身體健康一切良好的狀況下去環遊世界,於是她開始找資料並接觸到了「財務自由」這個概念。

財務自由= 被動收入 > 總支出

財務自由的意思,是不需要工作就有被動收入支付你的一切支出,被動收入則是不需要工作進帳的錢。所以現在也請找張紙筆,寫下:

1. 你想要達成財務自由的動機

也許是不想再沒日沒夜工作?想要擁有更多時間與愛的人相處?也許是想要擁有更多時間做自己想完成的事情?學習才藝?

2. 達成財務自由的目標是?

有了動機,就要知道最終達向的目標究竟為何。先算出自己需要退休金,最簡單的方法便是利用4%法則計算自己所需的退休金;預計退休後每年支出除以4% =所需退休金。

舉Winnie的例子。希望每年有150萬可以花用,再乘以25便可得知,需要存到3750萬。只要每年只花退休金的4%,退休金永遠花不完。

3. 達成財務自由的方法是?

Winnie設法降低支出、減低慾望,將儲蓄率提高至70%。房子以租代買,不買車以騎腳踏車代替,還讓身體更健康;記下每一筆帳並且事後檢討這是否必要的。在書中Winnie提到,有次在特賣會失心瘋買了幾件衣服後,回家發現預算中並沒有買衣服這項,於是又厚著臉皮將所有衣服退貨。

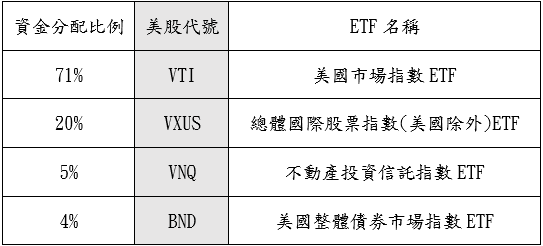

因為不追求高報酬(同時也有高風險的疑慮),只追求穩定績效以及低廉手續費,Winnie選擇用ETF作為投資工具。

在工作時每次領到薪水就會將儲蓄分別投入:VTI、VXUS、VNQ和BND。退休後,這些ETF所產生的現金股利就成為了Winnie一家的生活費。

在Winnie的書還有提到一個鮮少被提及的觀念——增高自己的存款率,更有可能達到財務自由。將儲蓄率提高至70%以上,無論是10%、5%又或是3%的報酬率,都可以在10年內財務自由。

儲蓄,是財富自由的第一步

財務自由的道路上,我們無需跟人計較存款數字高低,財務自由跟薪水高低並沒有直接關係。

財務自由=被動收入>總支出,現在市面上多半是在討論追求高報酬,卻忽略了存款率高低及控制預算的重要性。只要降低生活總支出,就能夠快速達成財務自由的目標。

即使順利達成財務自由後,也不要忘記要控制每年的總支出在4%以內,才能夠享有用不完的退休金。

現在就開始設定你的儲蓄目標,並且控制支出吧!

YOTTA 你最專業的學習夥伴,提供優質內容與有趣觀點,擴大豐富你的視野。

- 訂閱「小資女艾蜜莉」,閱讀更多文章。

- 延伸學習:小資族存股現金流x理財|讓你提早享有樂活人生,跟著小資女艾蜜莉學習投資理財。

封面圖片來源:Josef Grunig@flickr cc by SA 2.0