保守投資人的最愛——「定存股」,經歷了網路泡沫、金融海嘯、歐債危機,很多人在投資市場多年,最終卻發現自己的荷包「很受傷」、「賠大於賺」,再加上存款利率越來越低,所以近幾年「定存股」大大的流行起來!

但,到底什麼股票才適合當「定存股」呢?

定存股是什麼?

那「定存股」一詞到底是什麼意思呢?我們來拆解一下字面意義,就是用來形容一些和「定存」差不多安全、穩健,而配息又比銀行定存高的「股」票。

若以職業來比喻,「定存股」的概念就像當「公務員」一樣,雖然薪水不會爆發性成長,但能有長久穩健的現金流。呈上所述,定存股的基本特質,就是「安全穩健」與「配息高」。

而要找到「安全穩健」的股票,就要找可以預見該產業和企業,在未來 5 年、10 年⋯⋯甚至更久之後,還能長久穩健經營的。

從產業上 (質化) 來看,有一些民生必需品、公共事業、醫療製藥,不論景氣好壞大家都需要用到;另外有一些具備「護城河」的大型龍頭績優股(含電子股、金融股),也在「定存股」的範圍內。

從數據上 (量化) 來看,它們則大部分都具備,「上市 10 年以上、年年賺錢、年年發股息」等條件。

台股中著名的定存股

台股目前比較著名的定存股有:

- 電信業:電信 3 雄(中華電、台灣大、遠傳)

- 保全業:保全雙傑 (中保、新保)

- 醫療製藥:永信

股利波動幅度不大的「定存股」,較適合退休人士持有。這些企業不景景氣好壞都能獲利,而且獲利 (EPS) 也很穩定,因此配發的股利金額也不會落差太大,這樣的股票比較適合退休人士持有。

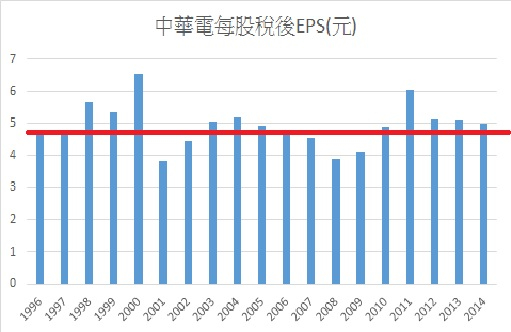

圖說: 1996 年 ~ 2014 年中華電 EPS ,定存股的歷年 EPS 數值穩定。(製表: Emily )

圖說:中華電的股利,連金融海嘯的年度都很穩定。(製表: Emily)

定存股的估價方式

股利相對穩定的定存股,最適合的估價方式就是「股利法」了。我們用持有「債券」的概念來想,如果純領股利 15 年會回本(相當於 6.6 % 殖利率),Emily 會覺得股價很便宜。

因此公式為:

股利 X 15 = 便宜價

股利 X 20 = 合理價

股利 X 30 = 昂貴價

股利我會用今年的股利和近 10 年的平均股利都算 1 次估價,2 個估價加起來平均後,再取安全邊際得出最後適合的買賣價格。

打開艾蜜莉定存股的估價法頁,被 Emily 歸納為「定存股」的股票,會預設以「股利法」,自動算出含「安全邊際」折數的「便宜價」、「合理價」、「昂貴價」。(資料來源:艾蜜莉定存股)

要買定存股,先注意5大迷思

定存股在選股、操作的時候要特別注意以下要點,以免落入「陷阱」中:

1.「定存股」仍是「股票」,而非「銀行定存」

「定存股」和一般股票相比,不管是股價波動、獲利、股利數目都相對穩定,但和銀行定存在 300 萬之內「絕對保本」相比,還是具有一些風險。

除了不是絕對保本之外,股災時也會跌到接近腰斬,不是像定存一樣隨時提領都不會損失本金。

中華電 2008 年股災時,股價仍是會從 83.2 元跌到 45.6 元,將近腰斬!(資料來源:CMoney 資料庫)

2. 景氣循環股不一定適合當「定存股」,尤其在長線高檔區

原物料景氣循環股的特性,除了在景氣高、低時,獲利、股價落差數倍,景氣下跌時連「股利」也會大幅縮水。因此想以「股利」當退休金的退休金的人,宜仔細考慮!

統一 1990 / 12月 ~ 2015 / 4 月 K 線圖,食品原物料相關的個股也具有景氣循環股特質。2001年 ~ 2003年的景氣最低點,股價最低為 9.15 元,和近期高點差 7 倍以上。(資料來源:CMoney 資料庫)

統一歷年股利 (含現金股利 + 股票股利)。景氣下跌時,不止股價會下跌,股利也會一併縮水。於 2003 年中發放的 0.35 元股利,就算以 2003 年最低股價 9.15 元來計算,殖利率也僅有 3.8 %,更不要說從景氣循環高點買的人了。(資料來源:CMoney 資料庫)

3. 不是「高殖利率」就是「定存股」,選擇持續「穩健經營」的企業

常常有人問 Emily,某某個股適不適合當「定存股」?

當我進一步詢問其選股原因,得到的答案往往是:「因為它殖利率很高⋯⋯」,我覺得這真是誤會大了,因為不是所有殖利率高的股票都能叫做「定存股」!

像前幾年房價高漲,「營建股」景氣好、股利發的多,但「營建股」卻是台股歷史中「下市率」第 1 名的股票。所以,選擇定存股的前提是:要選擇自己真的了解的公司,選擇未來能持續穩健經營、穩定配息的企業,不要被高殖利率吸引選到不適合的股票。

4. 小心避開過去輝煌、未來永久衰退的股票

有些股票過去營業良好,也有 10 年以上穩定的股息發放記錄,但後來卻陷入「永久衰退」的困境中。當「好學生」變成「壞學生」的時候,要有能力判斷,勿只因過往的優良的記錄而買進。

大田在 2008 年金融海嘯之前,曾是擁有連續 10 年漂亮配息記錄的公司。(製表: Emily)

金融海嘯後,大田開始衰退,過往的優良股利發放記錄蕩然無存,近 2 年股利還掛「0」。(製表: Emily)

5. 避開配息來源非來自於本業獲利的股票

有些公司其實是不賺錢的,但為了讓股東開心、甚至炒高股價,就從其它地方「挖錢」來發「股息」———例如從過往賺的錢來配息,更糟的還會賣祖產、借貸(eg. 發可轉債)來發⋯⋯不過這樣的配息是不會長久的,我們可以從財報中來識破這樣的股票。

結論

1. 高殖利率不是選擇定存股的第 1 要件,選擇績優股才是最重要的。

2. 就算過去有 10 年以上的連續配息記錄,一旦確定個股未來會「永久衰退」,就不適合當「定存股」。

3. 目前在長線相對高檔區的「景氣循環股」,並不適合當「定存股」。

4. 要選擇自己能了解的股票!因為定存股是要能預見未來 10 年,仍可「持續」經營的好企業!

5. 注意避開配息來源非來自於本業獲利的股票。

- 提醒:本文觀點僅供參考,投資人請自行判斷並謹慎評估風險。

YOTTA 你最專業的學習夥伴,提供優質內容與有趣觀點,擴大豐富你的視野。

- 訂閱「小資女艾蜜莉」,不錯過精彩文章通知。

- 延伸學習:小資族存股現金流x理財|讓你提早享有樂活人生,跟著小資女艾蜜莉學習投資理財。

封面圖片來源:pexels