在上一篇文章中,大雄找到 10 個指標 ,來評估人或企業的財務穩定度,不過只完成了 5 項評估。

除了「是否年年賺錢」等條件之外,還有哪些數據、指標可以用來評估呢?

評估 6:是否營收大灌水

合格標準 : 營收灌水比率 < 30%

賺了錢要真的能收到才是真的,如果有人表面上月薪很高,但所待的企業積欠薪資已久,這樣他的財務狀況仍然是不穩的。

同理,企業出貨的時候就可以列報營收,但如果廠商的應收帳款遲遲收不回來也沒用。有些有問題的企業,營收很高,但應收帳款和存貨的比重很重就是這個原因。

我們把應收帳款和存貨,與「營收」對比,得到的比值當做「營收灌水的比率」,評估營收來源是否實在。

- 營收灌水比率公式:(近 1 年應收帳款 + 近 1 年存貨 )/ 近 1 年全年營收

評估 7 :是否現金斷水流

合格標準:(1)營業現金流 > 0 、自由現金流 > 0

一個人在工作所收入的現金,扣掉為了讓未來工作更順暢,投資自己的費用,剩下來的錢才是能自由運用的金錢。

同理套用到企業,企業賺了錢就應該有現金進口袋(營業現金流量);而為了增加未來的生產力 ,會再去添購一些機器、廠房(固定資產),兩者相減後多的現金就是「自由現金」。

合格標準:(2) 10 年中至少 8 年發放股利

帳上自由現金充足的公司,才有配發股利的能力,而 10 年裡至少要有 8 年能配發股利的公司,我們認為他是比較穩定的。

現金流是否順暢,也是評估公司體質的要點之一。圖片來源:pexels

評估 8 : 是否欠錢壓力大

合格標準:(1) 負債比率 < 50%。

一個人如果有 1000 萬的資產,但有超過 500 萬以上的負債,以這樣的比值(負債比)來說,欠錢的壓力就比較大了。

同樣的道理套用在企業上。如果企業的負債比 > 50% 以上,我們就要多加留意它的財務狀況。不過實務上也要參考同業的負債比,每個行業的平均值可能略有不同。

- 負債比 = 總負債/總資產

合格標準:(2) 流動比 > 100% 、 速動比 > 100%。

而資產中如果有一大堆很難變現的東西,例如:家具、二手書籍等。我們也可以把它扣除,算出易變現資產與負債的比例(流動比、速動比)高不高,這樣就知道發生風險時會不會周轉不靈。同理,這個觀念我們可以套用在企業上喔!

合格標準:(3) 利息保障倍數至少 5 倍。

欠銀行錢是要支付利息的,假如我們月收入是 5 萬元,而每個月要支付銀行 1 萬元的利息,這樣利息保障倍數就是 5 ( 5 / 1 = 5 ) 。

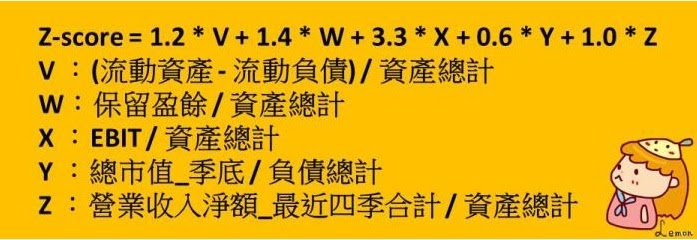

合格標準:(4) 破產指數 > 1.81

圖說: Z 分數的計算公式有點複雜,若要直接看數值也可以參考艾蜜莉定存股。

破產指數 ( Z 分數) 為財務專家奧特曼研發的公式,可以判斷企業的破產機率(有 70% ~ 80% 的準確度)。

Z 分數越高公司越安全,Z 分數低於 1.81 代表公司有 95% 機率在 2 年內破產。

評估 9 :是否印股票換鈔票

合格標準:股本膨脹比率 < 20%

如果一個小家庭原本的收入是 6 萬元,但收入不變的情況之下,多生了一個孩子,每個孩子可以分配的資源就會變少。

同理,當企業的營收沒增加、股本卻增加的時候,股東分配到的盈餘就會變少,股本過度膨脹通常對企業不是好事。

評估 10: 是否連內行人都不想持有

合格標準:(1)董監事與法人持股比率 > 33% 、(2)董監事股票質押比 < 33%

通常董監事與法人,都比一般的散戶更了解公司,如果董監事持股比例高,與一般股東的利益也會比較趨向一致。另外也要注意質押的狀況,若有 1/3 以上的股票都處於質押的狀態,這種企業的財務風險會比較高。

圖片來源:pexels

不適合用 10 個體質評估的產業

用這 10 個指標雖然可以快速的評估企業的體質,但要特注意的是,並不每一個產業都適合這樣評估。例如像 IFRS 後營收暴起暴落營建類股,以負債來營生,收取利差的金融業就不適合!

大雄的決定,胖虎還得起錢、台積電也是好企業,可是⋯⋯經過大雄的評估之後,發現胖虎的財務狀況良好,還款能力不成問題,所以決定借他錢。另外,台積電也是一家優良的企業,10項財報評估數據都是「正常」,所以打算等適當的價格再買進。

不過哆拉A夢提醒大雄:「雖然胖虎的還款能力沒問題⋯⋯但你有考慮過,如果他不還錢要怎麼收債嗎? 0.0 」XD

YOTTA 你最專業的學習夥伴,提供優質內容與有趣觀點,擴大豐富你的視野。

- 訂閱「小資女艾蜜莉」,不錯過精彩文章通知。

- 延伸學習:小資族存股現金流x理財|讓你提早享有樂活人生,跟著小資女艾蜜莉學習投資理財。

封面圖片來源:pexels