《華爾街不讓你知道的投資金律》這本書,書中作者討論了他對現今投資市場的觀察,以及在這個「萬事皆泡沫」的年代,投資「黃金」是避免你手中資產消失的的最好方式。

不過,到底「黃金」是否為一個好資產?

一直以來維持著不小的爭議,也並是一個單純二選一的答案。

反對持有黃金的原因,是因為黃金這個投資產品並不會孳生利息,所以我們擁有黃金並無法創造複利效果。贊同黃金的原因,恰好與反對的原因相反,正因為黃金永遠都是黃金,你現在持有的黃金,即便歷經一個世紀後,他還是同一塊黃金。黃金之所以無法提供任何額外收益,是因為黃金不存在任何風險,所以投資黃金不需要風險溢酬。

當然,如果你投資的是由黃金衍生出來的其他商品,那就要再另外進行評估了!我們接下來的文章,就是以黃金這個實體資產為核心,來討論黃金的價值與未來的投資趨勢。

黃金代表貨幣

我們所知貨幣的主要功能有三個:

1. 計算單位:用以衡量經濟體的價格。

2. 交易媒介:協助各方購買或者交易物品的中介工具。

3. 價值儲存:一段時間後還能存放、交換並收回的資產。

唯有標準一致的衡量標準,才有辦法使金融體系唯持穩定。

而黃金的特質完全符合貨幣的功能,因此,在告別以物易物的階段後,開始用黃金做為交換商品的貨幣用途,所有的商品價格,也都是與黃金的對價關係而產生。

不過,這樣的標準隨著人的活動、人性的貪婪而逐漸變化

在第一次世界大戰後,戰爭的影響為國與國之間創造了更多的債務,美國躍升成全世界最大的債權國以及擁有最多的黃金,成為金本位制度的實際監督者。

新黃金律:誰擁有黃金,誰制定規則

當然,一旦情勢演變至如此,誰會想放棄已經到手的支配權呢?美國希望可以將美元的地位可以與黃金的地位相提並論,不管是創造了聯準會、發行紙幣(聯邦準備紙幣)、將美元的價值與黃金掛勾,再再都顯示了美國的意圖。

1944年7月,布列敦森林協議建立了一個新的匯率系統-針對美元的固定外匯匯率系統,美元就此成為全球的國際準備貨幣。國際上每種貨幣都必須和美元掛鉤,美國為求其貨幣的可靠性,將美元與黃金掛勾,並把金價定在每盎司35美元。

如果美國老老實實的維持著穩定的固定匯率,那當然沒問題。但是,維持平衡的繩子並不是什麼固定不可破的系統,而是人。當人處於壓力的情況下,只會做出對自身有利的選擇,先脫離困境再說,其他一切都不重要,更何況損及的又不是自己的利益。

1958年,當時美國歷經朝鮮戰爭,正全心投入越戰,因此需要擴張貨幣基數,藉以支付戰爭費用。

美國為了增加美元的供給量,採取了擴張性貨幣政策

美元也開始大幅貶值。這個情況促使許多國家的政府開始拋售美元,換回實體黃金,美國黃金儲備急遽下降。

1971年,尼克森帶領美國脫離金本位

美國脫離金本位,絕對是美元霸權的關鍵點。這個結果讓美國不再受到黃金的約束,原本憑藉黃金來創造貨幣供給的規則被破壞,現在美元的供給憑藉的是聯準會的債務,錢不夠用就繼續發債,貨幣繼續貶值,這樣的情況,也許會維持到某天這個泡沫被美國自己戳破為止。

那黃金呢?我們在前面說過,黃金永遠還是黃金,它的價值不會改變。

當黃金還是用美元在計價,美元貶值、美元變得愈便宜,黃金就愈貴

所以自1971年後,黃金從原本每盎司35美元,到現在每盎司是1500多美元。

對我們投資組合的影響

股市、房市、債市的漲跌循環,除了經濟循環的影響外,背後的推手就是貨幣。這些投資商品因為錢的追逐,讓它們的價格可以愈跑愈高。

當聯準貨採取寬鬆貨幣政策,人們可以低成本取得資金,來賺取更多的報酬時,自然就會願意承受更高的風險。股市中的「博傻理論」也告訴我們,當行情愈漲愈高時,人們買進的裡由是,有下一個傻瓜會再把我手中的股票以更高的價格買走。

職業賭徒的生財之道

我們對手中的投資組合,應該用「職業賭徒」的心態來面對與檢視。我們都知道,進賭場的人大多數都是光著口袋走出來的,即便在賭博的過程中曾經贏過錢,卻守不住那些獲利。這是為什麼?

因為從心理學上來說,所有賭徒都有輸錢的極限,但卻沒有贏錢的極限。我們享受賺錢的快感,卻不知道何時該出場。就像在投資中,常有人討論買進一檔股票的規則,但卻沒有賣出股票的SOP。

想要成為賭博業中的成功人士,重點不在系統,而在於資金管理

優秀的賭徒都知道賭場贏錢的機率比較高,但是他們能夠成功的因素是,他懂得去控制自己能控制的事:「我能贏的比輸的多,是因為我知道怎麼管理我的錢。我有輸錢的極限,我也有贏錢的極限。一旦我達到了極限之後,無論狀況如何,我都會離場。」

當行情不斷創高,手上的獲利也不斷創高時,我們到底該怎麼做?

我該怎麼知道現在是高點?我該什麼時候賣出?如果賣出之後,行情又上漲了怎麼辦?

我想,沒有人可以準確預測未來市場的走勢。但是,有許多方法可以讓你先保有你的獲利,並且留下一部分繼續在市場上跑,直到趨勢確實反轉為止。

判斷泡沫的三個方法

而在書中也提供了幾個方法讓投資人判斷自己是否身處於泡沫之中。我認為這幾個方法都可以做為擬定投資決策時的參考指標,並在下文中提供我的看法。

巴菲特指標,股神的進出場公式

獲取超額報酬的關鍵,在於你是否用一個好價格買進一項好的資產。若是以低於安全邊際的價格買進,那長期來說,這項投資將會帶來不錯的報酬。

在2001年,巴菲特在接受《富比士》雜誌的專訪中提到:「在任何時間點衡量股票價值的最好計算方式,就是股市總市值除以GDP所得出的比率。」也就是先計算出任何時間點投資於股市中的現金,再與整體GDP做比較。

當巴菲特指標<50%時,代表股票市場受到明顯低估。

當巴菲特指標介於75%~90%時,代表股票市場是受到合理估價的。

當巴菲特指標介>115%時,股票市場是受到明顯高估的。

巴菲特在1999年時,曾經錯過了股市派對的最後上漲階段,在距離高點還有12%時離場,但是,後來科技泡沫破裂,巴菲特也避免了股市崩盤對他投資組合造成的重大傷害。

還記得我們在文章中常提及的風險/報酬比率,為了12%的上漲(而且是指數,並非所有個股一起上漲),而承受大幅虧損的風險40%~50%的風險,你認為稱得上是一個好投資嗎?

目前巴菲特指標(Total Market Value/GDP)處於138.8%左右的水平,而在波克夏最新的Q2財報中,波克夏手上的現金再度創下歷史新高來到1220億美元,似乎也印證了巴菲特指標的標準。

資料來源:gurufocus

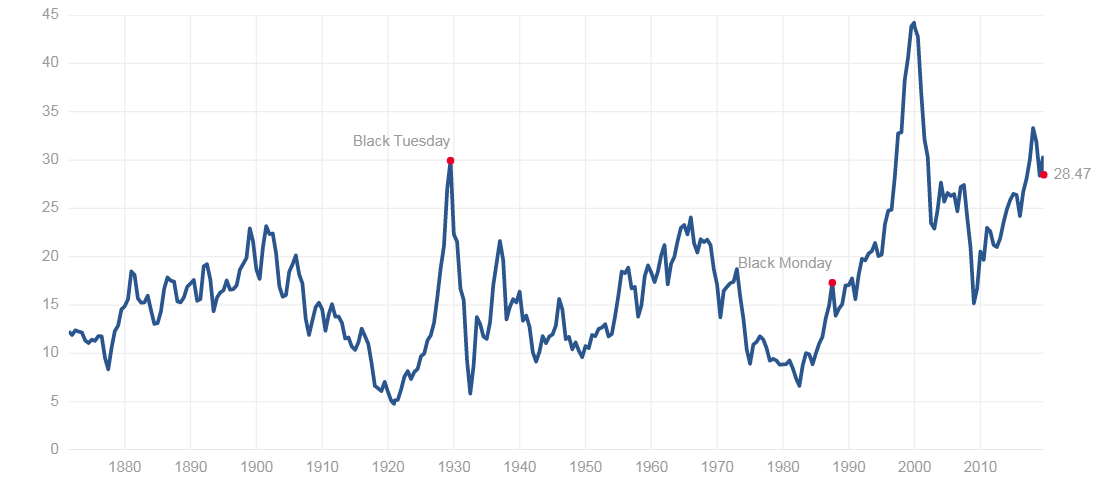

席勒本益比(CAPE)

諾貝爾經濟學獎得主,也是《非理性繁榮》這本書的作者羅伯特·席勒發明了一種測量整體市場本益比的公式-週期性調整本益比(Cyclically Adjusted Price to Earnings Ratio, CAPE),使用過去十年的盈餘數據,並依照通貨膨脹來調整,計算出股市的整體價格。

以過去的紀錄來看,這個數字在過去平均水準為盈餘的17倍左右。當本益比大幅低於17倍時,就表示股市被低估了;而當本益比大於24倍時,則代表股市被高估了。目前的席勒本益比則落在28.95倍左右。

圖片來源:https://www.multpl.com/shiller-pe

股價與營收

書中提到最後一種檢視價格的方式,就是比較股價與營收。以目前的情況來看,S&P500成分股中,股價是營收10倍以上的公司有31間(作者寫書時是28間),這個數字在網路泡沫發展到最繁榮的時候也是28間。公司的成長潛力是股價的考量因素之一,但我們也必須理性評估,到底一間會成長的公司,是否值得那麼高的估值?

不過,在作者寫本書的同時,書中所列的四家公司目前狀態與當時已有所不同。我們可以藉由下表觀察指標數值的變動,其實可以說這四家公司都

「變便宜」了?!

在股價大幅上漲的同時,要使得本益比與價格營收比下降,必定得伴隨業績的成長率追上價格的成長率。

但是,這樣的結果是代表-這次會不一樣嗎?

請記住,永遠不要用單一指標去判斷整個市場或是一檔股票的價值

霍華·馬克思說過:「當過多的資金去追逐過少的資產,就會造成泡沫。」而當泡沫瓦解,即便是好公司也會受到影響,這時能不能挺得住危機,考驗經營者與投資者的能力與遠見。而我們可以做的,就是發現這些好公司,等待合理股價時買進。

延伸思考

不可否認,現在的股市行情處於歷史高點,但是,誰又能保證上漲行情能持續多久,或是預測什麼時候會下跌呢?

在過去的經濟危機、政治動盪等重大事件發生時,伴隨著都是黃金行情的噴發。黃金是恐慌時資金的避風港,也是唯一價值不會因為時間變動而改變的實體資產之一。

現今投資人常認為只要把資產分配的股票或是債券上,兩者搭配就可以免除投資風險。但是目前的股票和債券都比歷史上的正常值還要高出許多,兩者的價格在同一時間變得很高,這點許多避險基金經理人也都有提出質疑。

因此,若你的分散風險策略,是在投資組合中同時包含股票和債券,尤其是在高收益債的部分,其特性與評價方式和股票在某方面是相當類似的,在沒有研究的情況下貿然買進,其實還是承受著某種程度的高風險。

我認為綜合這本書的討論,每個人都應該去思考的事情是,如何保護你的資產!在這個極度寬鬆、貨幣競貶的時代,美元的購買力只會持續下降,把黃金納入投資組合的一部分絕對是明智的抉擇,原因很簡單,就是分散投資、分散風險。

YOTTA 你最專業的學習夥伴,提供優質內容與有趣觀點,擴大豐富你的視野。

- 訂閱Jenny的專欄,不錯過新文章通知。

- 延伸學習:生活中的美股投資課|簡單穩健的獲利方程式