艾蜜莉前幾天和閨蜜們閒話家常,也不免恭喜誰找到真愛、哪位好友披白紗穿禮服,也有談新婚買個家要考量那些因素。

要買房,最基本要有份一技之長、一個穩定的工作;但是鮮有人更深入討論,人生要在那個時間點買,買之前要考慮那些因素。過去長輩理財成功的經驗不見得適用於下一個世代——在不動產上漲、台灣人口老化與經濟成長緩慢的現實下,購屋需要考慮得更周全些。

一、你的工作穩定嗎?

通常買第一間房子,都是處於用工作賺錢的階段,許多人的考量點是租屋錢是給別人,但買房錢是存在房子中。

要買房之前有先思考過一件事——你的工作穩定嗎?如果你的工作不夠穩定,買房後自已也沒留點積蓄,剛好遇到不景氣工作異動,會不會發生周轉不靈的狀況?

如果你的工作地點是大台北地區,另一個考量點你會長期在台北發展嗎?大台北的房價基本上已超出小資族能購買的範圍了。

二、頭期款準備好了嗎?

目前收入穩定嗎?目前一般台灣自備款約三成,廣告中低自備款代表三成頭期款,不足額的部份是搭配用信貸(利率3~12%不等),遠高於一般1.7%的房貸利率。

在台灣銀行資金充沛的情況下,有許多吸引人的廣告用語——低自備款、可以寬限三年、貸款年期可拉長⋯⋯,讓人想到當年2008美國房產危機的根源。大多人相信銀行廣告,買了遠超過自已能力所能負擔的房產造成違約。

銀行提供的好處並不是免費,必需支付大量的利息為代價。一般家庭房貸超過家庭收入的 1/3,就會嚴重影響家庭生活,畢竟仍有許多家庭開銷是省不下來的。必須思考的是——目前的工作的年收入穩定嗎?足以支付日後的房貸嗎?

圖片來源:unsplash

三、你買房的動機:自住或投資?

買房是為了給家人一個舒適的生活空間、為了照顧長輩、給小孩一個好的成長環境⋯⋯這是都是買房的理由,但共通點這些都是自住的用途;畢竟成家後每次搬家可是一個巨大無比的工程。

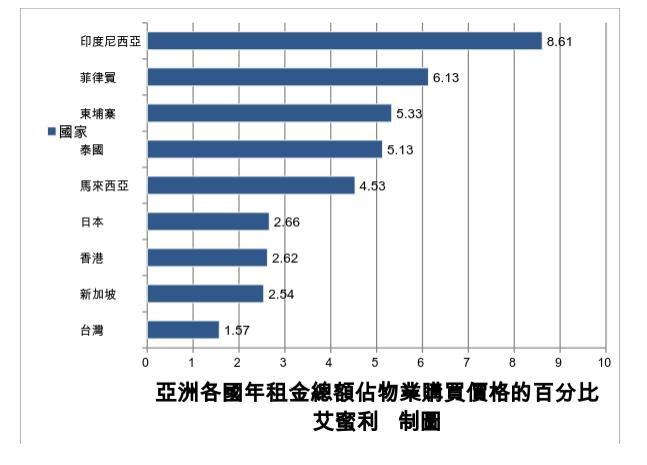

換屋是有成本的。過去台灣有許多人買房是投資性的需求,但是在政府已實施兩稅合一的稅改下,以及台灣房產收租投報酬是世界上最差的國家,投資性的買盤已大幅縮水。除非是長期持有,且政府有重大開發地區,否則獲利極為有限。

更重要的原因:台灣經濟成長率與國民實質所得呈現停滯的狀況,房價推升力道已消失。大台北地區買房收租的投報率,還不如買個債券型基金來的比較輕鬆點,不用處理房客與稅金。

四、是否理財習慣不佳?

有每月養成記帳的習慣嗎?在現代人工作壓力大的情況下,你會不會有追求小確幸的情況?不知不覺中在吃喝玩樂中甚至出國旅遊中,每月存款所剩無幾?如果是,那買房存錢也是一種方法。

五、機會成本的選擇

通常買房的頭期款,都是家人幫忙加自已工作努力多年存下來的人生第一桶金。這一桶金運用的好,人生財富會加速成長。

但錢就只有一筆,要創業、要出國進修、結婚、投資股票或買房,很可能因為選擇的路不同, 未來人生的軌道就不同了,所以要深思。

六、是資產或是負債?

只要房子仍有貸款,在意義上是屬於銀行的只是掛名在你名下,房子是資產也可能是負債,就看是否能幫你創造收入,還是增加你的支出。

如果是租人賺的租金夠支付房子的每月本利息支出,就是你的資產;如果買了房,每月還要有固定貸款支出,就是你的負債。

另外有一個辦法可提供參考——買房自住空房間出租他人。

我就有一個朋友夫妻都是上班族,當年在台北市買房子,兩個房間出租他人。等小孩子大了,再把房間收回來。20年本利息攤還的房子,他們10年就還清了;既有自已的房子,又降低每月貸款的金額,這也是一個好的理財方式。

圖片來源:unsplash

七、先求有再求好

有些人買房是實現自已人生的一大夢想,但是要實現理想需考量自已的收入,就像打高爾夫球先上果嶺再推捍。

第一間房子可先考慮中古屋,屋齡10年左右最好,因為中古屋最有議價的空間。也可以先選擇交通方便的新市鎮,因為通勤多半小時,房價一坪差個20萬是常有的事。之前遇過一位朋友夫妻都是年輕人,房子買在青埔,每天搭機場捷運上班。

我也關心過她,問這樣不辛苦嗎?她笑笑的回答我,機場捷運不塞車到台北約40分鐘,可以少背1000萬的貸款,每天通勤得很快樂。對人生第一間房別負擔過重,會透支你未來工作轉換、創業的機會,先求有再求好。

快速結論

建議房子先求有再求好,別為買房透支自己的未來。這房子為你創造收入或是增加支出,通勤的成本是否划算,想清楚再下決定。

YOTTA 你最專業的學習夥伴,提供優質內容與有趣觀點,擴大豐富你的視野。

- 訂閱「小資女艾蜜莉」,不錯過精彩文章通知。

- 延伸學習:小資族存股現金流x理財|讓你提早享有樂活人生,跟著小資女艾蜜莉學習投資理財。

延伸閱讀:「買房」,是理想還是夢想?事先做好規劃,買下屬於自己的家

封面圖片來源:unsplash